お疲れ様です。ひよこです。

わたしは持ち家です。35年ローンです。

持ち家派ではなかったのですが、結婚するとなると一人の意思では何事も決められないのです。どちらかというと、賃貸派です。

持ち家は、負担もリスクも多いですからね。

はい、周りの友人も家を買うことも多くなり、そういったローンの話はよくある話です。

わたしの周りで10人くらいに聞いた感じだと、

固定(10年):1名

固定(35年):1名

変動 :8名

こんな感じだった気がします。

いや、今変動が特に安いですからね。

固定の半額以下な気がします。

とはいえ、この結果には驚きました。

なんといってもわたしが固定(35年)だからです。

簡単に支払いの感じをシミュレーションしてみます。

シミュレーション

共通の条件としては以下の通りとします。

借入4,000万円, ボーナスなし, 元利均等

35年固定, 金利1.2%

毎月の支払いは116,680円です。

変動, 金利0.6%

毎月の支払いは105,611円です。

金利は大体なんで、もっと安いところもあるかもしれませんが、

ざっくり毎月1万円の差が出てきます。

変動金利で35年間支払おうと考えている人がいるかわかりませんが、とりあえず35年で比較してみましょう。

もちろん金利は変わらない前提で計算してみましょう。

12ヶ月 ✖️ 1万円 ✖️ 35年 = 420万円

はい、420万円も変動金利がお得という計算結果になりました。

変動金利には様々なリスクがあるので、

このまま変動金利がお得だね。で終わるわけじゃないです。

変動のリスク

金利上昇の可能性

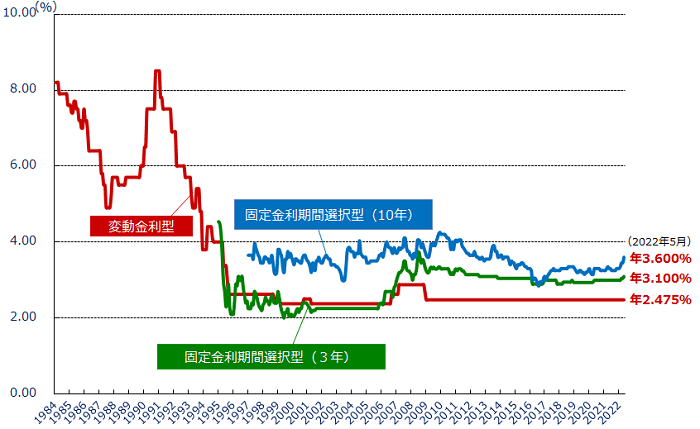

以下の赤いチャートが変動金利の過去のチャートです。

ここ20年くらいはヨコヨコしていますね。

2022年時点で2.475%となっているので、実際は割引やらで2%くらい引かれるんでしょうかね。

となると、35年前の 1987年はというと、5−8%なので実際は3-6%くらいだったんでしょうか?

金利上昇タイミングでどの程度支払い終わったかにもよりますが、急に毎月の支払いが増えるの怖くないですか?

よく、金利上がるってわかったら固定に乗り換えればいいじゃん。と言う人がいますが、実際それできますかね?

どのタイミングで?

手数料も数十万円はかかるよ?

また金利下がるでしょ?って思って実行できなくないですか?

そもそも、その時固定金利がどれだけ上昇しているかも分からない。

きっと、上昇した時にいいタイミングで乗り換えできる人って、ほぼほぼいないと思います。

それこそ、株で大底で買うのと同じくらい難しいと思いますが、住宅ローンの場合はさらに難易度が上がります。

健康を害している恐れがある

35年間を前提として考えていますが、

その間に病気をしない確率って結構低いと思うんです。

住宅ローンを借りるときも、色々な審査があったと思いますが、借り換えるときも審査が必要なはずなんです。

だから、借り換えたい時に健康じゃなかったら借り換えられないんですよね。

金利は上昇し続けているのに、借り換えができないという。

恐ろしい。。。

自分の就労状況が変わっている可能性がある

借りたばかりの若い頃は正社員で高収入だったかもしれません。

ですが、借り換えたいと思った時には、

会社が変わっていたり(上場企業から非上場企業)

正社員じゃなくなっていたり(アルバイトや派遣労働)

FIREしていたり(定期収入やお金はあるが銀行から認められるか不明)

状況が変わっていて、借り換えできません!となる可能性は大いにあり得ます。

金利は上昇し続けているのに、借り換えができないという。

これまた恐ろしい。。。

まとめ

将来の金利予測なんてできませんので、

トータルでどちらがお得か。

なんてことは、支払い終わってみないことには分かりません。

ただ、不安を減らす。面倒を減らす。という点を考えるのであれば、固定金利をお勧めします。

わたしは固定(35年)の団信保険付きなので、もう何も考えることはありません。

払い続けるだけ。

金利も安いので、繰上げ返済なんてしないで35年払い続けます。

繰上げ返済しないで積立投資に回します。

積立投資については、普通の人が資産運用で 99 点をとる方法とその考え方を参考にしていただければと思います。

固定(35年)の団信保険付きの金利が一番高くなると思いますが、

その金利でも支払い続けられる、余裕のある返済プランを考えましょう。

家計の収支を見直すには、【家計簿はMoneyForward】支出と収入の見える化を参考にしていただければと思います。

また書きます。