お疲れ様です。ひよこです。

インデックスの積立投資をお勧めする記事をよく見かけますね。

大体、5%とか7%とかの利回りで資産を増やしていけるようなことが書かれていますよね。

金融庁のシミュレーションサイトもそんなイメージで作られています。

長期投資の効果を比較してみましょう。

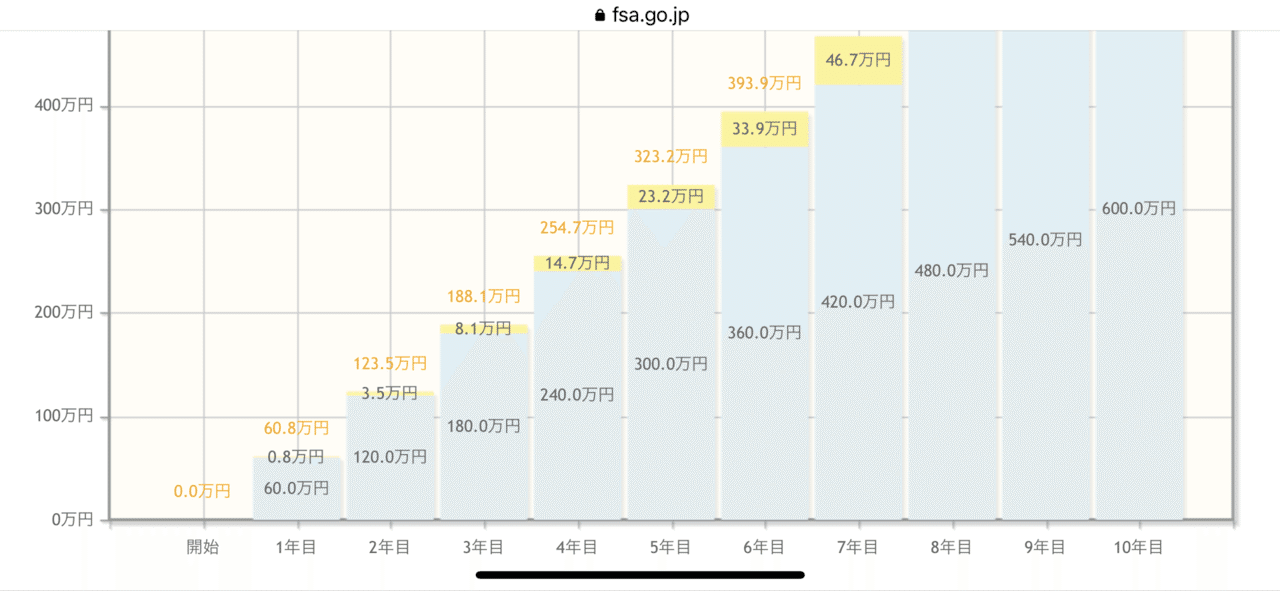

たとえば、毎月2万円の少額投資による積み立て投資を想定します。

年3%の収益が期待される低リスク商品に投資した場合、10年間の投資期間で貯めることができるのは280万円弱です。

しかし投資期間を30年とすると、1165万円になります。

その金額を同じ3%の収益で10年間で達成するには、月々8万円以上の積立額が必要になります。

若年層であれば、少額投資で低リスク商品に投資したとしても、時間を味方につけて、30年後の資金として十分に役立つことになるでしょう。低リスク商品とはいえ、価格変動などのリスクは伴いますが、早めに準備を始めることで、リスクを抑えつつ、長期投資の効果を得ることができます。

金融庁 資産運用シミュレーション

よーく見ると、価格変動などのリスクは伴いますがと、小さく書かれています。

そうなんですよね、このグラフ、価格変動が一切考慮されていないんですよね。

このサイトだけじゃなく、いろいろなサイト、YouTubeての説明でも大体こんな感じで説明されています。

だから、普通に考えれば、インデックス積立していれば、

雪だるま式にこんなに増えるんだ!安心だね!!って思いますよね。

私は価格変動はあるとは認識していたものの、なんとなくそんな雰囲気で捉えていました。

でも、積立し始めてからも情報を収集し続けていたら、なんか違和感があったんですよね。

本当に複利で増えるの?と。

Twitterを始めてから、1億円投資してみたさんのTweetを見たんですが、

2022年1月に下落相場に入り、どんどんマイナスになってるし、本当にインデックス投資してたら複利で増えるの?という疑問を隠せませんでした。

ちなみに、2022/1/27のTweetでは-5%近くで-580万円ですからね。

一般人の感覚だと耐えきれませんよ。

投資信託には基準価額があります。

そもそもの投資先の評価が下がることによる基準価額の下落であったり、円安により基準価額が上がったり、

理由は色々ありますが、上がったり、下がったりしますよね。

楽天VTIとかは無配当でファンド内で再投資されるため、ファンド内で利益が出れば基準価額が上がり、それは複利効果となります。

でも、それって、金融庁シミュレーションとかで言っている、利回りと違いますよね?

基準価額の変動に比べたら微々たるものなのでは?と。

本当に長期、継続してインデックス積立投資がいいのかと。

で、いろいろ調べました。

以下、三菱UFJ国際投信株式会社 が作成した資料です。PDFです。

積立投資を複利で語るなかれ ~つみたてNISAは一般NISAよりはるかに高い将来性!

その中で、大江英樹さんの書かれたコラムが引用されています。

ちょっと長いですが。

そもそも『価格変動商品には複利の概念はなじまない』ということだ。 預金や債券のように毎年の利率が一定の ものであれば、複利の考え方は成り立つ。 1 年間で増えた分を元本に加え、翌年にまた同じ利回りで運用する ことを続けていけば、確かに『雪だるま式』に資金は増えていく。 だが、投資信託のような価格が変動する金融 商品の場合、複利の計算で 3%だの 5%だのという数字を当てはめても、あまり意味がない。 なぜなら、投信を 購入後、20 年間にわたって毎年必ず 3%ずつ値上がりすることなどあり得ないからだ。ある年には 10%上がること もあるが、翌年には 15%下がるかもしれない。・…(略)…。

短期的には大きな下落が起きることだってある。投資をした収益率が一定ではないからこそ高いリターンが期待 できるのであり、これが『リスクプレミアム』と呼ばれるものだ。

そのあたりの投資の本質を何ら語らないまま、『毎 月 2 万円ずつぐらいなら何とか積み立てできるか もしれない』と思わせるような金額で投資に誘引 し、3%複利とか 5%複利といった、実際にはまず不 可能な数字を使って価格変動商品を宣伝すると いうのは、いかがなものだろうか。 投信の積み立 ては大いにやればいいし、筆者自身もやっている が、こういうことをきちんと理解した上でやるべきだ ろう。…(略)…。

図をご覧いただきたい。冒頭のセールストークのよ うに毎月 2 万円ずつ 20 年間積み立てれば、その 総額は 480 万円、これを 3%複利で運用できれば 657 万円、5%なら 820 万円という数字になる。… (略)…。ここでもう一度考えてほしいのは、すでに 述べた通り、価格が変動する金融商品は運用利 回りが不確実であることだ。 したがって、想定利 回りをベースにした複利計算にも意味がない。」

日経ヴェリタスに書いた記事である(2020 年 9 月 25 日付日本経済新聞電子版より

そう、私の違和感はこれだったんです。

やっぱりそうですよね。

価格変動商品だから、利回りなんて計算しても意味ないですよね。

例えば、今、基準価額10,000円で買ったとしたら、

20年後に10,000円を超えているか、超えていないか、それだけですよね。

利回りの計算とか意味ないですよね。。

一応、ファンド内での再投資については、以下のようなイメージで複利効果はあるそうです。

考えが間違っていたら詳しい人、教えてください。

この辺り、みんな右肩上がりのグラフばっかり書いていて、あまり参考になるサイトがなくて情報収集に苦労しました。

今日書きたいことはこんな感じです。